Durante los próximos años, se espera que la demanda de litio siga creciendo impulsada por las tendencias mundiales de demanda inducidas por la transición energética, las energías renovables y la movilidad eléctrica, en donde el litio es un insumo clave para las baterías de vehículos eléctricos, principal demanda de esta industria. El mercado mundial del litio en 2024 sigue superavitario, resultado de un exceso de oferta por la maduración de algunos grandes proyectos de litio en Australia y Zimbabue, un volumen de venta de vehículos eléctricos menor al esperado, y la desaceleración económica de China, principal consumidor de litio. Estas circunstancias han mantenido el precio en torno a los USD 12.000 la tonelada (Tn) en 2024, un 82% por debajo del récord histórico alcanzado en 2022. De cualquier manera, las tendencias estructurales y de más largo plazo, siguen haciendo del mercado del litio un mercado atractivo .

Argentina se viene consolidando como un actor protagónico en la producción mundial de litio, al mismo tiempo que el litio toma creciente importancia en el sector minero nacional. Según el Servicio Geológico de Estados Unidos (USGS, por sus siglas en inglés) el país se posicionó como el quinto mayor productor de litio del mundo en 2024, y sus exportaciones de litio representaron casi el 10% del total de las exportaciones del sector minero metalífero nacional .

En la próxima década, según distintos organismos especializados (S&P, 2025; COCHILCO), Argentina podría llegar a convertirse en el segundo mayor productor de litio del mundo. Estas previsiones se fundamentan, entre otras razones, en la existencia de cuantiosos recursos y reservas de litio en el país (20,0% y 13,3% del total mundial respectivamente), un elevado presupuesto de exploración (11,4% del presupuesto global de litio), un conjunto de proyectos de litio en operación y en diferentes etapas avanzadas, con costos competitivos en relación a sus competidores (menores a los USD 10.000 por tonelada), y un Régimen de Incentivo a las Grandes Inversiones (RIGI) que asegurará una mayor estabilidad normativa, beneficios fiscales, aduaneros y cambiarios, y un entorno regulatorio predecible.

El litio se puede extraer desde distintos tipos de recursos, entre los que se encuentran salmueras o minerales como espodumeno, petalitas, lepidolita, entre otros, lo que condiciona, en parte, cómo se exporta el litio. Argentina se inserta con una producción de litio basada mayoritariamente en carbonato producido en base a extracción de salmuera, uno de los compuestos de litio más demandados y de mayor precio internacional. Este tipo de inserción es similar a la de otros importantes productores de litio como Chile, pero diferente a la de otros como Australia y Zimbabue, cuya producción y exportación de litio es mayoritariamente a base de espodumeno y petalita (con un método productivo similar a la minería metalífera a gran escala tradicional), un producto de menor valor agregado, y por tanto de inferior precio internacional. En este sentido, sin perjuicio de que el país podría seguir escalando en la cadena de valor del litio hacia adelante , su inserción en la industria del litio, en términos relativos a otros productores, es de un alto valor agregado. Con la excepción de China, que tiene presencia tanto en la producción de litio como en la elaboración de baterías, celdas y vehículos eléctricos.

alt="Litio en Argentina" class="wp-image-5969"/>

alt="Litio en Argentina" class="wp-image-5969"/>El desarrollo exitoso de los proyectos de litio hoy presentes en Argentina depende un conjunto de condiciones; entre las más importantes está el sostenimiento de condiciones atractivas de inversión, estabilidad macroeconómica y predecibilidad del entorno económico. A su vez, el Estado tiene el desafío de convertir el desarrollo de esta industria en más beneficios para el país, en términos de inversión, ingresos fiscales, exportaciones y generación de empleo, para contribuir favorablemente hacia una trayectoria de crecimiento y desarrollo.

El esfuerzo global por reducir las emisiones de carbono y alcanzar los objetivos de emisiones cero para 2050 está impulsando crecientemente la demanda de litio, y de otros minerales críticos esenciales para muchas tecnologías energéticas limpias de rápido crecimiento. El litio como principal componente de las baterías de iones de litio recargables a partir de su forma en carbonato e hidróxido de litio, promete reducir la emisiones de carbono a medida que los vehículos eléctricos (automóviles en particular, pero también medios de transporte público) ganen cada vez más espacio en el mercado automotriz, de la mano de las políticas de subsidio que ya muchos gobiernos están impulsando. Mientras, la seguridad del suministro de litio se ha convertido en una prioridad para las empresas tecnológicas de Asia, Europa y Norteamérica, en un contexto geopolítico marcado por una elevada incertidumbre, producto del agravamiento de tensiones comerciales, conflictos geopolíticos internacionales, disrupciones en las cadenas de suministro evidenciadas por crisis sanitarias recientes y cambios en las políticas económicas de las potencias globales.

alt="Litio en Argentina" class="wp-image-5970"/>

alt="Litio en Argentina" class="wp-image-5970"/> alt="Litio en Argentina" class="wp-image-5971"/>

alt="Litio en Argentina" class="wp-image-5971"/>Los precios del litio han caído casi un 90% desde el pico histórico alcanzado a principios de 2023, debido a ventas de vehículos eléctricos menores a las esperadas producto de la desaceleración económica de China, principal mercado de automóviles eléctricos. Y también, una mayor oferta de litio por la entrada de nuevos proyectos en producción . De hecho, durante lo que queda de esta década, el balance del mercado del litio seguirá siendo superavitario. Aún así, se estima que la demanda global de litio siga aumentando y se multiplique por 3,3 veces al 2025, y por 10 veces al 2050 . En este contexto, los países productores de litio, principalmente las economías emergentes, tienen por delante el desafío de convertir los recursos económicos que provee este mineral, en crecimiento y desarrollo económico.

Aproximadamente la mitad de los recursos mundiales de litio se localizan en el “triángulo del litio” conformado por los países de Argentina, Chile y Bolivia. Mientras que, un poco menos de la mitad de las reservas de litio las explican solo Chile y Argentina (USGS, 2025). En términos de producción, el mercado mundial del litio continúa siendo liderado por Australia, seguido más atrás por Chile, China y Zimbabue.

Este último, más que triplicó su producción de litio durante el periodo (2021-2024). Argentina se ubica como el quinto productor mundial de litio con 6 proyectos en producción y más de 41 proyectos en etapas avanzadas.

Las reservas mundiales de litio se calcularon en 30 millones de toneladas (contenido de litio) en 2024. Las reservas se distinguen de los recursos, por un mayor grado de certeza de que su extracción es económica y tecnológicamente viable. Esto explica, en parte, que algunos países no tengan el mismo protagonismo a nivel de recursos y de reservas (USGS, 2025). Chile es el país con las mayores reservas mundiales de litio (share 31,0%), seguido por Australia (share 23,3%) y Argentina (share 13,3%). Otros países como China (share 10%) y EE.UU. (share 6%) también explican una parte importante de las reservas mundiales de litio. A pesar de que Bolivia figura entre los países con mayores recursos mundiales de litio, no mantiene el mismo protagonismo a nivel de las reservas.

- Mercado Nacional

El litio desempeña un papel protagónico en el sector minero nacional. En 2024, la producción nacional de litio alcanzó las 71 mil toneladas LCE, lo que permitió generar exportaciones por un valor cercano al 17% de las exportaciones totales del sector minero metalífero y al 0,8% de las exportaciones totales de bienes del país. En los próximos años, se espera que el protagonismo del litio en la economía nacional aumente y el país siga escalando puestos entre los principales productores de litio a nivel mundial, como resultado de la ampliación y maduración de diversos proyectos de litio en territorio nacional, costos competitivos en relación a sus principales competidores, y el RIGI que asegurará una mayor estabilidad normativa, beneficios fiscales, aduaneros y cambiarios, y un entorno regulatorio predecible.

3.1 Cartera de proyectos

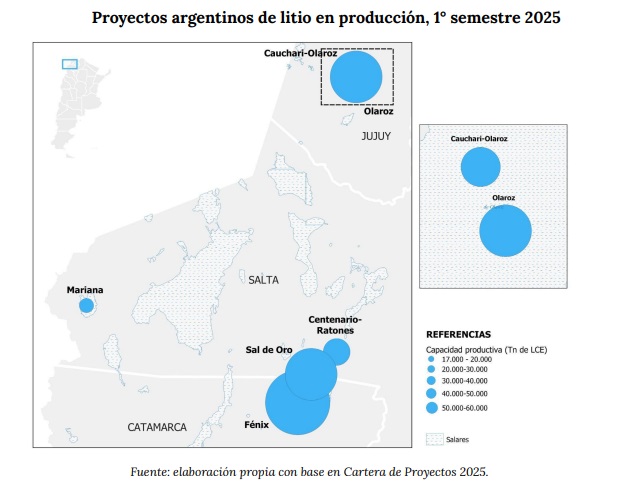

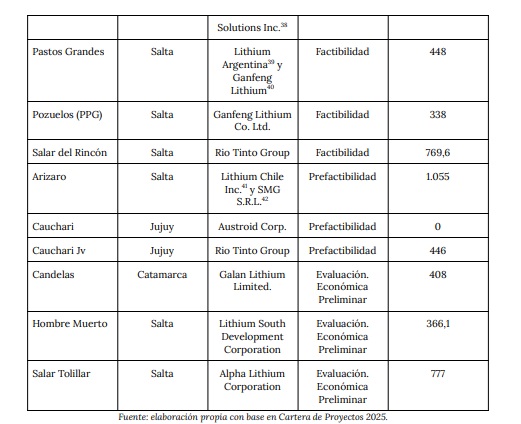

La Cartera de Proyectos de Litio 2025 de Argentina cuenta hoy seis (6) proyectos en operación, ubicados en salares en la zona noroeste del territorio, en las provincias de Catamarca, Salta y Jujuy, así como también 15 proyectos en etapas avanzadas; Construcción (5), Factibilidad (4), Prefactibilidad (3) y Evaluación Económica Preliminar (3). A su vez, existen más de cuarenta proyectos en etapas iniciales, como Exploración Avanzada (26), como en Exploración Inicial (9) y Prospección (6). A continuación se realiza un breve repaso de los seis proyectos en operaciones en la minería de litio en Argentina para el primer semestre de 2025

Los dos proyectos que más años han estado en operación son, el proyecto Olaroz el cual es controlado por las firmas Rio Tinto Group de capitales británicos, Toyota Tsusho de capitales japoneses y JEMSE. Y Fénix que es controlado por la firma Rio Tinto Group. Si se suma la capacidad productiva vigente y las inversiones proyectadas en ampliación para los próximos 10 años, se estima que la capacidad productiva de Fénix pueda alcanzar las 60.000 Tn LCE, mientras que Olaroz alcance las 43.000 Tn LCE. El proyecto Cauchari-Olaroz, con un CAPEX de USD 741 millones, es controlado por la firma Ganfeng Lithium Co. de capitales chinos, Lithium Argentina de capitales canadienses, y JEMSE, empresa pública provincial. Cuenta con una planta con una capacidad de 40.000 Tn LCE. EXAR es el operador de este proyecto, y anunció recientemente una inversión de más de USD 40 millones para la instalación de una planta piloto de extracción directa de litio (DLE, por sus siglas en inglés) que permite producir con mayores niveles de eficiencia.

.

Centenario-Ratones tiene un CAPEX de USD 595 millones y es controlada por la firma Eramet, de capitales franceses. Este proyecto comenzó a producir a finales de 2024, con un objetivo de producción anual de litio de 24.000 Tn LCE. El proyecto también destaca por la utilización de la técnica de extracción DLE29

.

Sal de Oro es de los seis proyectos de litio en operación en Argentina el que mayores montos de gastos de capital estima, con un CAPEX de USD 830 millones. Este proyecto es controlado por la firma surcoreana POSCO Holdings Inc. El proyecto posee dos plantas, una para la producción de hidróxido que se encuentra en operación, mientras que posee una segunda para la producción de carbonato que se encuentra en construcción. Con la vigente planta de hidróxido posee una capacidad productiva de 25.000 Tn de hidróxido de litio (21.990 Tn LCE).

Por último, el proyecto Mariana, tiene un CAPEX de USD 243 millones y es controlado por la firma Ganfeng Lithium Co. Ltd. Este proyecto comenzó su producción de cloruro de litio a inicios de 2025, teniendo una capacidad productiva estimada en 17.500 Tn LCE. Es un proyecto que además destaca por la incorporación de fuentes de energía limpia para sus operaciones.

Por otro lado, existen 15 proyectos en etapas avanzadas, de los cuales cinco (5) se encuentran en fase de construcción, cuatro (4) en Factibilidad, tres (3) en Pre-factibilidad y tres (3) en Evaluación Económica Preliminar.

2 Presupuesto exploratorio

El posicionamiento protagónico de Argentina en la producción de litio no solo se debe a un territorio rico en recursos de litio, sino también al desarrollo de prácticas de exploración constantes y crecientes desde hace aproximadamente una década. El presupuesto exploratorio nacional en litio alcanzó los USD 127 millones en 2024, lo que implicó una caída interanual del 9,2%, que vino a interrumpir el crecimiento sostenido que venía mostrando el presupuesto exploratorio desde 2021, con un récord de crecimiento interanual en 2023 del 93,5%.

Aunque la participación en el presupuesto global de litio ha venido cayendo desde 2019, Argentina sigue siendo el país con mayor presupuesto promedio en exploración de litio durante la última década, después de Australia y Canadá.

3.3 Exportaciones

Las exportaciones nacionales de litio en 2024 alcanzaron los 71 mil de toneladas LCE por un valor de USD 645 millones (i.a. -24,0%), explicada en un 93,6% por carbonato de litio y un 6,1% por cloruro de litio. Con el crecimiento de los precios del litio en 2022, las exportaciones registraron un incremento interanual del 255,1% en dicho año, y aunque los precios bajaron fuertemente los siguientes dos años, el aumento en las cantidades exportadas lograron sostener los valores exportados por sobre los USD 600 millones, muy por encima del promedio del periodo 2014-2021.

alt="Litio en Argentina" class="wp-image-5972"/>

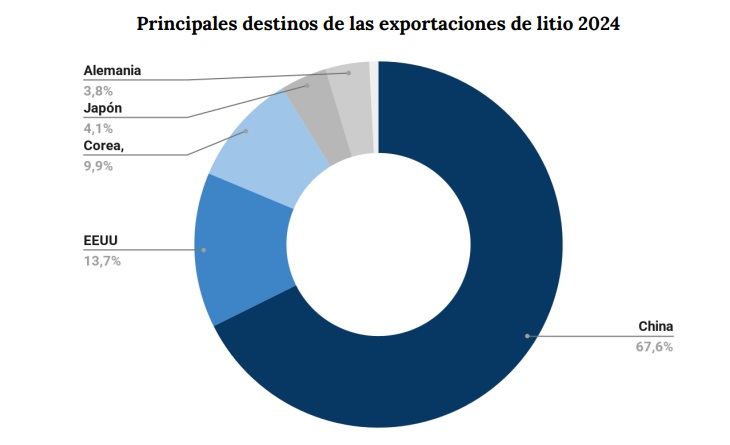

alt="Litio en Argentina" class="wp-image-5972"/>Durante este mismo año 2024, las exportaciones nacionales de litio se destinaron mayoritariamente a China (67,6%), EEUU (13,7%), Corea del Sur (9,9%), Japón (4,1%) y Alemania (3,8%).

3.4 Proyección de exportaciones

Como se ha mencionado previamente, existen proyectos produciendo litio en Argentina y, a su vez, proyectos en estados avanzados previos a la producción del mineral que se encuentran realizando las tareas necesarias para iniciar operaciones en el territorio nacional. Como resultado de estas actividades productivas, de construcción y exploración, es que se llega a un escenario estimativo del aporte de divisas que puede tener el litio en Argentina en la siguiente década, esto tomando en consideración dos grupos de ingresos de dólares al país:

● Los gastos de capital (CAPEX) necesarios para que los proyectos inicien operaciones, que agrupan todas las inversiones que son irremplazables para que los proyectos puedan operar (incluyendo obras de infraestructura viales y

energéticas, campamento y sus instalaciones, piletas de evaporación, plantas químicas/procesadoras, entre las más significativas).

Las exportaciones proyectadas, una vez finalizadas las inversiones los proyectos comienzan a operar y casi la totalidad de sus ventas de productos con contenido de litio son comerciadas con el resto del mundo y generan ingresos de divisas por las mismas.

En base a estos dos tipos de ingresos de divisas es que se estiman los gastos de capital involucrados y las exportaciones proyectadas para la minería de litio en Argentina.

Para definir las cantidades se contabilizan 15 proyectos de litio (en operación y en estados avanzados) con sus estimaciones de producción (declaradas por las empresas, contabilizando su capacidad instalada incluyendo ampliaciones en algunos casos, inclusive). Por el lado de los precios, se realizan estimaciones propias tomando como base precios futuros de referencia de S&P.

Entre las principales tendencias se observa que entre 2024 y 2030 los proyectos de litio en Argentina presentan gastos de capital por cerca de USD 7.900 millones. Por la forma de financiarse de los proyectos mineros de este tipo, es esperable un ingreso de divisas (vía financiamiento internacional, con casas matrices y/o con organismos multilaterales) al país para realizar este tipo de inversiones.

Por el lado de las exportaciones de litio, podrían alcanzar los USD 11.341 millones en 2032, un valor más de 17 veces superior al que representaron las exportaciones de litio en 2024.

Estos valores demuestran el potencial que tiene el litio en Argentina para convertirse en un sector fundamental para la economía nacional, fundamentando su importancia no sólo en términos de desarrollo productivo local, sino también por su aporte macroeconómico teniendo en consideración los montos de ingresos de divisas mencionados.

● Se espera que la demanda de litio se mantenga creciente durante los próximos años impulsado por la electromovilidad y el almacenamiento de energía en baterías, con un mercado que comience a ser deficitario recién a partir de la próxima década, debido al desarrollo de un conjunto de proyectos de litio en el mundo y la desaceleración económica del principal consumidor de litio.

● Los precios podrían estabilizarse en torno a los 9.000 USD/tn. durante los últimos años de esta década, e incrementarse a un promedio de 12.9191 USD/tn. durante la primera mitad de la siguiente. Con estos niveles de precios, los

proyectos de litio a partir de salares podrían sostener mejores márgenes de rentabilidad que los proyectos a partir de roca dura, relativamente con mayores costos operacionales. A su vez, los bajos costos de Cash Cost de los proyectos argentinos, podrían ser un sobreseguro en este sentido, garantizando un piso de rentabilidad que permitiría hacer costo eficiente a las operaciones de producción de litio en salmuera en el país.

● El mercado de la electromovilidad -clave para la demanda de litio- es liderado por gran diferencia por China, seguido de países de Europa y Estados Unidos. La región de América Latina sigue estando muy rezagada en este mercado. Y, particularmente Argentina, se encuentra especialmente atrás en la región.

● Se prevé que durante los próximos años existan importantes reposicionamientos entre los principales productores mundiales de litio. Argentina podría convertirse en el tercer productor de litio en 2030 y en el segundo en 2033, solo por debajo de Australia.

● El escenario estimado de incremento de la producción de litio en Argentina plantea desafíos en términos de inversión para llevar a cabo las operaciones (por alrededor de USD 7.900 millones), teniendo como potencial rédito alcanzar

exportaciones anuales por más de USD 11.300 millones, sólo en ventas al exterior con contenido de litio y sin considerar el resto de los metales de la minería en Argentina (como el cobre, el oro y la plata).

● El mayor protagonismo hacia el futuro de Argentina en el mercado del litio se basa en buen ritmo de exploración, altos niveles de recursos y reservas de litio, proyectos de costos competitivos en relación a sus competidores, y un Régimen de Incentivo a las Grandes Inversiones (RIGI) sobre el cual se espera que potencie estas ventajas.

Fuente: Secretaría de Minería de la Nación